Nemrég látogattam Görögországba, és az elvárásaimhoz képest meglepően eltérő benyomások értek. Görögország tagja az euróövezetnek, és bár a 2010-es évek során többször is külső segítségre szorult, az egy főre jutó GDP még mindig majdnem 20%-kal magasabb a magyar adatoknál. Ennek ellenére a görög partokat, utcákat járva az embernek aligha támadna azaz érzése, hogy hogy az ottani környezet és életminőség lényegesen fejlettebb lenne, mint az otthoni. Továbbá míg Törökországban és Horvátországban azt tapasztaltam, hogy a turistáknak szánt területek rendkívül igényesen vannak kialakítva, még akkor is, ha az ország más részein nem feltétlen ez a szint, addig Görögországban a turistáknak kialakított helyeken sem volt észlelhető az ilyen jellegű igényesség.

A görög gazdaság története

A történések mozgatórugóinak a megértéséhez lehetetlen lenne eléggé visszamenni, legyen elég annyit mondani, hogy a Görög állam már 2001-es Eurozónához való csatlakozás előtt is súlyos pénzügyi gondokkal küszködött. 1990-ben az államadósság még csak a GDP 73%-át tette ki míg 2001-re ez a szám elérte a GDP 108%-át. Összehasonlításképpen ugyanezen időszak alatt a nem különösebben könnyű helyzetben lévő magyar állam az adósságát az 1989-es 70,7%-os összegről, amely nagyságrendileg nem különbözik a Görögországi számtól 18%-al mérsékelni tudta. 2001-ben az ország belépett a Gazdasági és Pénzügyi Unióba miközben az ország nem teljesítette a maastrichti kritériumokat. (Ekkor már az ország adóssága a GDP 108%-an állt, ami jól láthatóan nem elégíti ki a 60%-on maximalizált államadósságra vonatkozó kritériumot.)

Az euroövezethez való csatlakozás következtében Görögország külkereskedelmi mérlege kóros deficitbe fordult. Ez a probléma 2008-ban csúcsosodott ki a globális pénzügyi válság következtében. Ebben az időszakban a görög import 60,7 milliárd euróra emelkedett, miközben az export mindössze 17,3 milliárd eurót ért el. Ennek oka az volt, hogy a görög gazdaság fő exportterméke, a turizmus, jelentősen visszaesett a válság következtében. Mivel a valutaövezet minden tagországának a kockázati besorolása azonos volt emiatt jelentős tőkeáramlás történt a déliek felé, köztük Görögország felé is, aki külkereskedelmi mérleghiányát eladósodással finanszírozta.

A beruházási ráta nem más, mint a beruházások százalékos aránya a GDP-hez képest.

Ebben az időszakban az ország beruházási rátája csupán 17,4% volt, ami a régió legalacsonyabbja volt. Emellett a beruházások jelentős része az építőipari szektorban történt, amely jelentős buborékok kialakulásához vezetett. Ugyanakkor a méltányosság kedvéért fontos megemlíteni, hogy hasonló folyamatok játszódtak le más kevésbé fejlett országokban is, például Spanyolországban és Írországban az expanzív pénzpolitika hatására hatalmas ingatlanprojektek indultak, ami végül ingatlanbuborékokhoz vezettek, amelyek a 2008-as válság során összeomlottak.

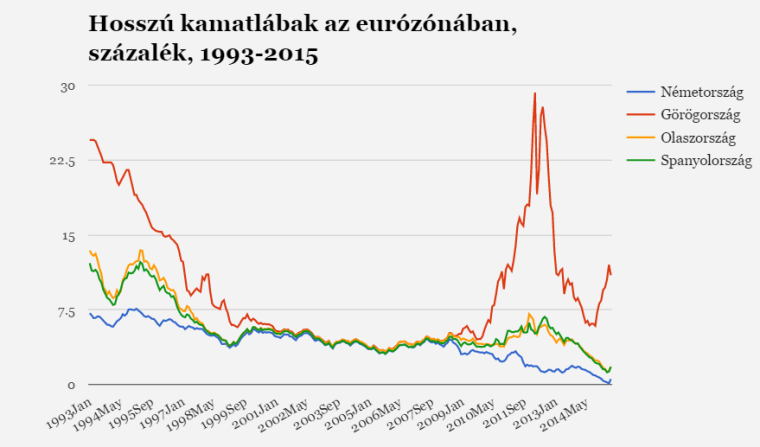

Görögországokban a krach a 2008-as válsággal ütött be, amikor is a piac nem volt hajlandó tovább ugyanazon a kamatszinten finanszírozni a megnövekedett deficitet. 2009-ben a költségvetési hiány kétszámjegyű lett, miközben a hosszú távú állami kamatlábak 2008-ban jól láthatóan olyan magasra emelkedtek, mint sehol máshol az eurózónában.  2010-re az államadósság aránya már elérte a GDP 147%-át, és az államcsőd lehetősége innentől kezdve csak nemzetközi támogatással vált elkerülhetővé. A nemzetközi segítség megérkezett az Európai Unió és az IMF részéről, egy 110 milliárd eurós segélycsomag formájában. Mindazonáltal Görögország továbbra sem tudta újra finanszírozni korábbi hiteleit ugyanazon a kedvező kamatszinten, és ezért egy adósságspirálba került, aminek következtében 2011-re az államadósság az ország GDP-jének 184%-ára emelkedett. Mindezek után 2015-ig még további két mentőcsomag lett folyósítva Görögország számára miközben ezekben az években a görög beruházási ráta mindössze 10-11 százalékos volt GDP arányosan. Ez a helyzet rendkívüli kihívások elé állította a gazdaságot, súlyosan befolyásolva a kilábalás lehetőségeit.

2010-re az államadósság aránya már elérte a GDP 147%-át, és az államcsőd lehetősége innentől kezdve csak nemzetközi támogatással vált elkerülhetővé. A nemzetközi segítség megérkezett az Európai Unió és az IMF részéről, egy 110 milliárd eurós segélycsomag formájában. Mindazonáltal Görögország továbbra sem tudta újra finanszírozni korábbi hiteleit ugyanazon a kedvező kamatszinten, és ezért egy adósságspirálba került, aminek következtében 2011-re az államadósság az ország GDP-jének 184%-ára emelkedett. Mindezek után 2015-ig még további két mentőcsomag lett folyósítva Görögország számára miközben ezekben az években a görög beruházási ráta mindössze 10-11 százalékos volt GDP arányosan. Ez a helyzet rendkívüli kihívások elé állította a gazdaságot, súlyosan befolyásolva a kilábalás lehetőségeit.

2015-re a munkanélküliségi ráta elérte a 27%-ot, a bérek továbbra is csökkentek, ezzel együtt az államadósság továbbra is a GDP 179%-át tette ki. Ezen körülmények hatására még az IMF is felismerte, hogy a további megszorításoknak nincs értelme, és azt ajánlotta, hogy az Európai Uniónak enyhítenie kellene a terheken, például azáltal, hogy az adósságok egy részét elengedik. Ugyanakkor a gazdagabb európai országok óvatosságból és a déli államokkal (például Spanyolország, Olaszország) fennálló követeléseik miatt nem kívántak olyan precedenst teremteni, amely még lazább pénzpolitikára sarkalná őket.

2015-ben a radikális Sziriza párt került hatalomra, azáltal, hogy egy baloldali programot tett le az asztalra: ígéretet tettek arra, hogy véget vetnek a megszorításoknak, és inkább a neokeynesiánus keresletösztönzést fognak végrehajtani.

A neokeynesiánus keresletösztönzés során a magánszektor elégtelen keresletét ki kell egészíteni az állam keresletösztönző gazdaságpolitikájával például: adócsökkentés, állami beruházások növelése.

Azonban egy ilyen kis országban, ahol a multiplikátor hatás csak ilyen korlátozott mértékben tud működni az import szivárgás miatt, ez aligha lehet több mint parasztvakítás. Miután Ciprasz belátja, hogy az adósság mérséklésére a trojka nem ad lehetőséget ekkor úgy akar a Trojkára nyomást gyakorolni, hogy népszavazást írt ki a kérdésben, hogy elfogadnának-e egy újabb megszorítást amire természetesen az emberek 61%-a nemet mondott de ebből pürroszi győzelem lett ugyanis a kormány gyakorlatilag az Unió protektorátusa alá került és minden megszorítást végrehajtottak.

2019-ben előrehozott választásokon Új Demokrácia nyeri el a választók bizalmát és Ciprasz veszít, Kiriákosz Micotákisz az új miniszterelnök. Ezzel visszatérhet a hatalomba az a régi garnitúra, amely 2004–2009 és 2012–2015 között vezette az országot. Ebben az évben már 3%-os költségvetési többlete volt a költségvetésnek.

Görögország kilátásai

Milyen perspektíva van Görögország előtt, aki mára a 2007-es GDP-jenek az ¼-et elvesztette? Bár valóban igaz, hogy az adósságállomány elérte a GDP 200%-át, fontos megjegyezni, hogy az adósság 70%-a nem piaci szereplők felé áll fenn, hanem a trojka felé. Emellett az állománynak rendkívül alacsony a kamatozása. Az adósság teljes futamideje meglehetősen hosszú, elérve az átlagosan 18 évet, és jelenleg csak évi 2%-os kamatköltséggel jár, ami ezáltal hosszú időn keresztül mérsékelt marad. 2022-ben a véget ért az Uniós pénzügyi gyámság Görögországban, aminek hála Görögország újra önálló szuverén gazdaságpolitikát folytathat.

A Görögországban lezajlott események húsbavágóan tanulságosak: egyfelől természetesen támpontként áll minden olyan populista vezető előtt, aki nem a saját valutájában adósodik el és fordítja mindezt jóléti kiadásokra, miközben pedig rávilágít az Euroövezet strukturális problémáira ara, hogy mivel jár, ha egy ország nem tud leértékelni (vagy éppen felértékelődni), mennyire lehetetlen az EKB-nak egy központi kamatlábat meghatároznia és hogyan vezet mindez a divergenciához. Válság jelei már ma jól láthatóak. Olaszország adóssága már most is a GDP 147%-a, amely adóssági szintet csak az EKB kötvényvásárlása tud finanszírozni. De ez nem egyedülálló eset, Spanyolországban az adósság a GDP 118%-án míg Portugáliában 127% -án áll, a Görögökről már nem is beszélve. A jövő vízválasztó próbája lesz, hogy mit tud ezzel a helyzettel kezdeni az Unió.