Bárki, aki kicsit is foglalkozott az üzleti tudományokkal, az egyik első kifejezés, amivel már biztosan találkozott, a kettős értékteremtés elmélete volt.

Az elmélet és koncepció Chikán Attila nevéhez kötődik, aki a vállalatgazdaságtan egyik első alaptételeként azt fogalmazza meg, hogy

a vállalat célja a kettős értékteremtés, azaz fogyasztói/vevői és tulajdonosi érték megteremtése, egy azon folyamat során.

Ez azt jelenti, hogy a piaci tranzakciók során a vállalatnak ahhoz, hogy profitot tudjon termelni, ki kell tudnia elégítenie szolgáltatásaival és termékeivel az azok iránt jelentkező keresletet, máskülönben a tranzakció (piaci keretek között) nem tud létrejönni. Ez az alapelv, szinte az összes piaci tranzakcióra igaz: megvalósul akkor is, amikor a munkaerőpiacon a tudásomat, tehetségemet, tapasztalatomat kínálom bér ellentételezésének fejében, de akkor is, amikor a béremből friss kenyeret vásárlok a helyi pékboltban. Amennyiben a potenciális munkáltató által ajánlott bér nem képes kielégíteni az én bérigényeimet, nem megyek el oda dolgozni, vagy ha nem megfelelő minőségű a kenyér, nem fogom megvásárolni azt, hiába sütötték meg.

Ebből is látszik, hogy amikor vállalati értékteremtésről beszélünk, egyszerre legalább két szimultán dimenzióban tudunk arról beszélni: egyszer tudunk a vállalat saját maga és belső érintettjei számára képzett értékteremtésről beszélni, és a fogyasztói értékről, melyet a vállalat tevékenységével tud létrehozni. Bármelyik elmaradása a tranzakciók során, egy idő után a vállalat megszűnésével járna, mivel annak tevékenysége fenntarthatatlanná válna.

Ennek okán is (feltételezve, hogy egyetlen vállalatnak sem célja a megszűnés), belátható, hogy a vállalati értékteremtés növelése nem tud végbe menni a magasabb fokú fogyasztói érték kielégítése nélkül.

Ennek megtörténése viszont, magával vonzza azt is, hogy a vállalatoknak működésük során figyelembe kell venniük a külső változó környezet tendenciáit, azokra pedig gyors és szisztematikus válaszlépéseket kell eszközölniük, az értékvesztés elkerülésének érdekében. Ebből fakadóan, a vállalatok sikeres működésének érdekében, a vállalatoknak nem csak saját tulajdonosaik (részvényeseik) kielégítésére kell törekedniük, hanem látható és aktív társadalmi szerepet kell vállalniuk, amiben egyrészt alakítóivá vállnak a külső környezetüknek, másrészt annak mozgásaira reagálni tudnak majd.

A külső környezet - mind a társadalmi, mind a gazdasági trendek szerint- változik. A technológia gyorsuló ütemű fejlődésével, soha nem látott mértékben változnak meg az addig megdönthetetlennek hitt intézmények, melyek (nem csak a vállalatok, de a mindennapi életünknek is) eddig a működés szerves részét képezték, de hirtelen elavulttá váltak. A vállalat versenyképességének fenntartását, pedig az tudja garantálni, ha a tendenciózus változások kezelésére (habár sokszor kiszámíthatatlan azok pontos miben volta), új intézményeket építenek be a vállalati működésükbe, melyeket éppen ezek kezelésére hoznak létre.

Ennek felismerését mutatja, hogy az Üzleti Kerekasztal már 2019-ben, a COVID-19 járvány kitörése előtt kiadott „Nyilatkozat a vállalat céljáról” elnevezésű dokumentuma, mely tartalmazza, hogy a vállalati érték létrehozásának és védelmének a fő szegmensei a pénzügyi, a társadalmi és az egyéb környezeti tényezők változatos ökoszisztémájának kezelése.

Amit viszont nem tartalmaz ez a dokumentum, az az amire a COVID-19 járványnak kellett rávilágítania: ez pedig ezen ökoszisztémák kapcsolatainak törékenysége.

A Covid olyan törésvonalakra és vakfoltokra mutatott rá, melyek kezelésére a vállalati értékteremtés során válaszokat kell tudni adni, és megváltoztatja a vállalat számára értékteremtést biztosító vállalati intézmények strukturális berendezkedését.

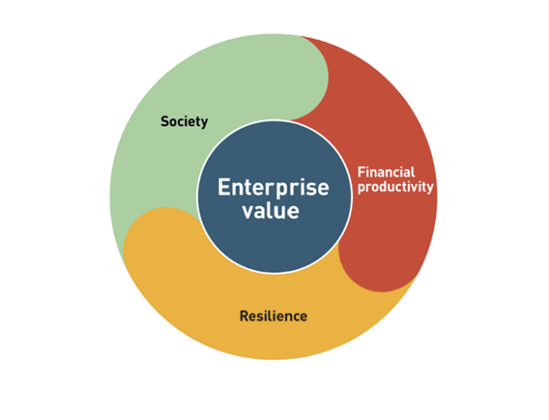

Ezen intézmények, vagy amennyiben a vállalati működésre egy növekvő meredekségű függvényként tekintünk (hiszen mely vállalat ne akarná elérni az általa elérhető lehető legnagyobb méretet), változók, a pénzügyi termelékenység, a rugalmasság és a társadalmi környezet. Ezeket a szegmenseket, és fontosságukat a vállalati értékteremtés során az PwC (PricewaterhouseCoopers), a világ egyik legnagyobb tanácsadói cégének elemzői állapították meg, mint a vállalati értékteremtés során figyelembe veendő legfontosabb szempontokat.

(forrás: PwC analysis)

(forrás: PwC analysis)

A felsorolt három szegmensből a pénzügyi termelékenység akár evidensnek is hangozhat. Azonban, ha mélyebben megvizsgáljuk ennek jelentését, könnyen beláthatjuk, hogy a pénzügyi termelékenység nem merül ki a jelenlegi tevékenységek intenzívebb végzésében és az év végi könyv szerinti értékben, sokkal inkább a korszerű, hatékonyságot növelő beruházások ösztönzésére irányul, mely hosszútávon a tőkepiacokon is értékesebbé válik a befektetők szemében. Ez magával vonzza, hogy a befektetők sokszor többre értékelik a jövőbeli magasabb pénzáramokat egy hosszú távú beruházás esetén, mint adott tárgy év pénzügyi eredményességét.

A rugalmasság, a külső, már említett, előre nem látható sokkokhoz való alkalmazkodóképességet jelenti, mely megléte, egyrészt védőerőt tud biztosítani a vállalat számára, másrészt pedig potenciális versenyelőnyt is képes nyújtani annak. Nem véletlen, hogy az 1960-as ’70-es évek merev, sokszintű, hierarchikus vállalati berendezkedési struktúráját felváltották, a kevésbé bürokratikus, agilisabb szervezetek.

Egy túlbürokratizált, átláthatatlan szervezet elveszik a felelősségek keresésében, míg nem, hogy innovációra nem tud fókuszálni, a külső környezet változásaira sem képes reagálni.

A társadalmi környezet, a már említett, vállalati aktív társadalmi szerepvállalást jelenti. A vállalat külső szerepvállalásával egyrészt növelni tudja a fogyasztói bizalmat, ha olyan értékek mentén lép fel és tesz értük, mely a társadalom széles rétegei által elismert és fontosnak tartott (pl.: természeti környezet óvása, bármilyen nemű diszkrimináció elleni fellépés). Másrészt növelni tudja a vállalati értékteremtést oly módon is, hogy a sokszínűségi és befogadó programok keretein belül, tehetségesebb, termelékenyebb és elkötelezettebb munkavállalókat vonz be és tart meg.

A vállalati értékteremtés témaköre, az üzleti tudományok egyik legfontosabb és leggyorsabban átalakuló kérdésköre mind a mai napig. Az innovációra és megújulásra való képesség pedig soha nem látott módon felértékelődött, oly módon, hogyha arra valamely vállalat nem képes, úgy behozhatatlan versenyhátrányt fog elszenvedni.

Ezen kérdéskörök vizsgálata azonban nem szűkül le, az üzleti tudományokra. Ezen jelenségekből, és az azokra adott válaszokból, sokkal mélyebbre ható akár makro szintű, de az egyének viselkedési gazdaságtanára is következtetéseket tudunk levonni, melyek a minket körülvevő világ jobb megértését tudják szorgalmazni.