Sokan ma is úgy tekintenek Japánra, mint a fejlettség és a folyamatosan fejlődés szimbólumára; azonban ez a kép már évtizedek óta nem teljesen állja meg a helyét, hiszen a stagnálás jellemzi a japán gazdaságot az elmúlt évtizedekben. Ma még Japánban rendszeres használatban vannak a fax gépek, akárcsak a floppy lemezek, amiken például az álláskeresők adják át az önéletrajzukat a munkáltatóknak. Csupán két évtizeddel ezelőtt Japán rendelkezett a világ második legnagyobb gazdaságával, és az is felmerült, hogy mikor előzheti le az Egyesült Államokat, azonban azóta több ország is megelőzte Japánt, amely 1995-től fogva stagnál. Ebben a cikkben a japán gazdaság ívét vizsgáljuk, továbbá, hogy milyen változások történtek az elmúlt időszakban, amelyek megváltoztathatják a történelmi trendet.

A buborékgazdaság kipukkanása

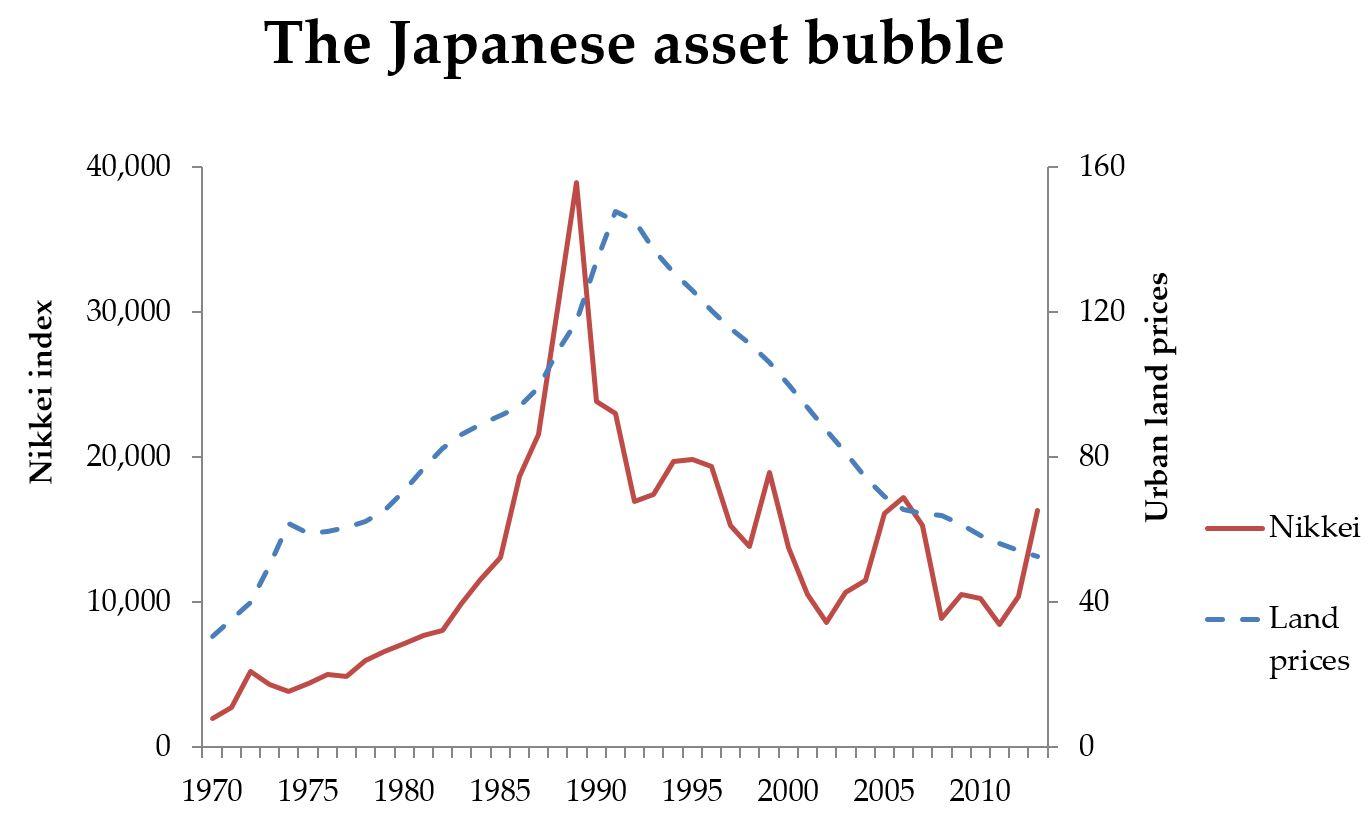

1985-től kezdődően egy rapid felértékelődés volt megfigyelhető a japán részvény, és ingatlanárakban, amit 1991-től egy ugyanolyan méretű zuhanás követett.

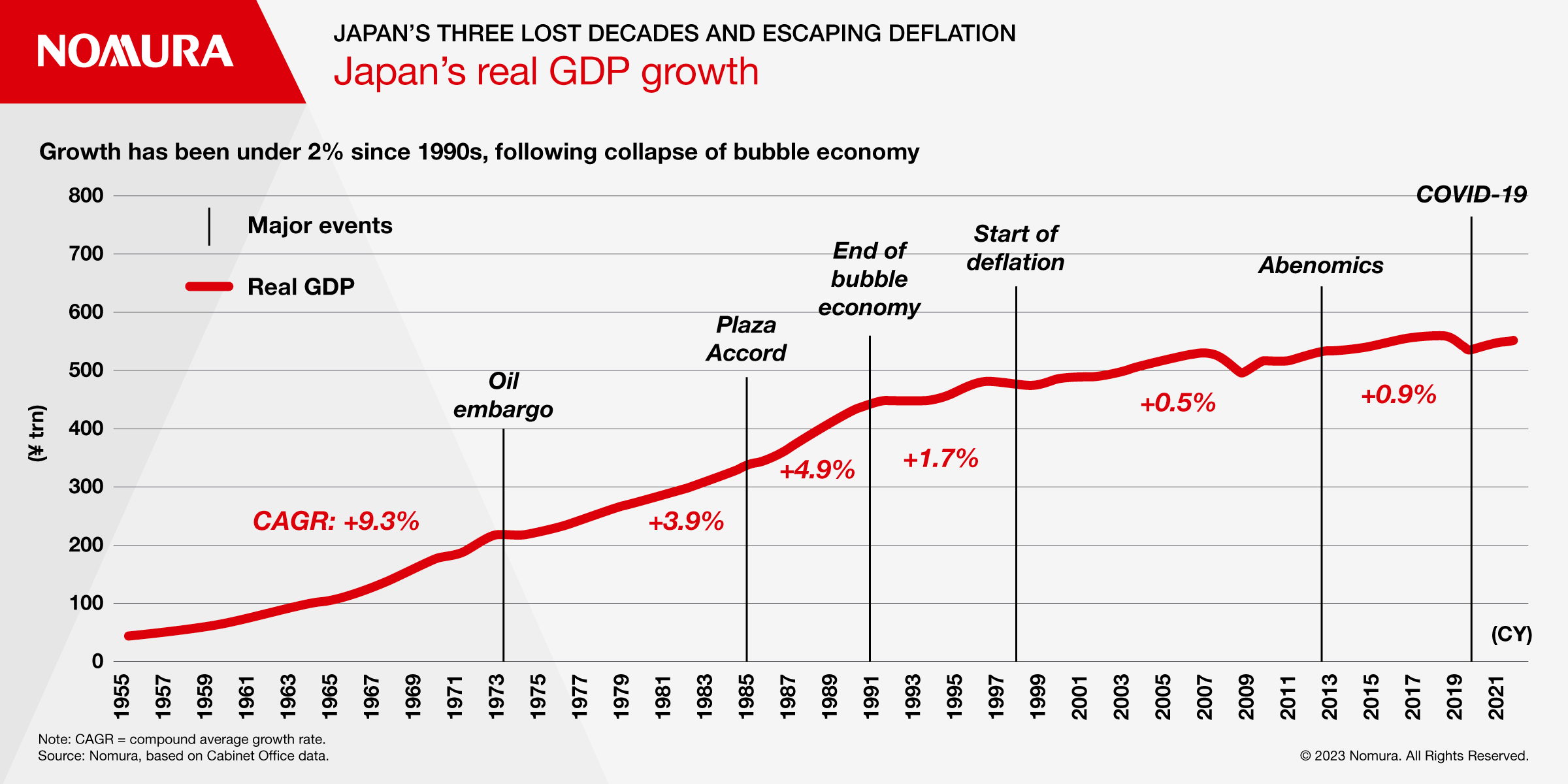

1989-ben és ’90-ben is többször emelte a jegybank a kamatlábakat Japánban, aminek a következménye volt, hogy 1991-ben az eszközpiaci buborék kipukkadt. A Nikkei-index a 38 915-ös csúcsáról bezuhant a 7600-as szintre 2003-ig; az ingatlanok árai pedig a 2000-es évekre olcsóbbak lettek, mint voltak 1985. 1990-től a japán gazdaság átlagosan évi 1%-kal nőtt, de 1998-ban negatív értéket is mutatott a japán reál GDP növekedés. Ez az évtized volt az első, amely komoly stagnálást hozott a japán gazdaság számára. Japán azóta sem tudott igazán kikerülni ebből a stagnálásból, és a hosszú éveken át az infláció is 0% körül mozgott. A japán gazdaság gyenge teljesítményéhez számtalan makro és mikro tényező és hozzájárult. Olyan strukturális tényezők, amelyek érintették a bankszektort, akiknek a tőkéje jelentősen megcsappant a tőzsdei mélyrepülés következtében, emellett a japán gazdaság szektorális átalakulás, amely az alacsony termelékenységű szolgáltató szektor súlyának növekedését jelentette, továbbá, a feldolgozóipar külföldre települése és a súlyos demográfiai kilátások egyaránt negatívan hatottak a gazdaság talpra állási képességében. Ciklikus tényezők is jelentősen hozzájárultak a gazdaság stagnálásához: a pénzügyi buborék kipukkadása – amely a vállalatok vagyonának leértékelődéséhez vezetett, ebből fakadóan a vállalati beruházások visszaestek, de legjobb esetben is csak stagnáltak. A jen erős árfolyama sem támogatta az exportot, hiszen a vállalatokat arra ösztönözte, hogy külföldön folytassák tevékenységüket. A gazdaságösztönző csomagok nem tudtak érdemi változást hozni ebben a folyamatban, amely azt mutatja, hogy egy szemléletbeli változás következett be.

A mérleg visszaesés (balance sheet recession) a fő okozója ennek. Dióhéjban, a japán vállalatok és háztartások túlságosan jelentős méretű tartozást halmoztak fel, amikor a buborékgazdaság kialakult. Majd a kipukkadást követően arra fókuszáltak, hogy a tartozásaikat visszafizessék, vagyis, hogy javítsák a saját pénzügyi mérlegüket. Ami egy logikus, racionális pénzügyi reakció, viszont, ha mindenki ezt teszi, akkor a fogyasztás, a költés mértéke szignifikánsan visszaesik, amely következménye a stagnáló gazdaság. Ezen a jegybank sem tudott segíteni, amely még 0 alá is vitte a kamatlábakat, továbbá jelentős mértékben igyekezett kisegíteni a nemzetet, azáltal, hogy vállalati tartozásokat, kötvényeket, illetve még részvényeket is felvásárolt. Mindez nem hozott nagy változást, ugyanis a szemlélet a tartozás minimalizálásra váltott a profit maximalizálásról. Ebből fakad az is, hogy hiába volt negatív a kamat, a japánok nem akartak hiteleket felvenni, sokkal inkább csak ledolgozni a saját tartozásukat, amiből adódott, hogy a japán gazdaság egy deflációs spirálba került. Ez a jelenség tovább rontotta a költekezési kedvet, hiszen, ha a fogyasztók állandó vagy csökkenő árakra számítanak a jövőben, akkor nincs nagy motivációjuk a vásárlásra, továbbá, elvárássá alakultak a változatlan árak Japánban.

Az elvesztett évtized

Az országban a 90-es évek „az elvesztett évtized” nevet viseli, ugyanis a stagnálás mindenre kihatott és az ország jelentős mértékben máig abban az évtizedben ragadt. Az ország, amely a 70-es években az alkozmazkodókészségével és innovatív gondolkodásmódjával vált világhírűvé és sikeressé; ma a régi elvárásoknak és standardeknek való vaskalapos megfelelési kényszer jellemzi a hatékonyság helyett – a japán termelékenység ma kétharmada az USA-énak és háromnegyede a németnek. Míg a japán gazdaság fejlesztő szerepe kiemelt volt az analóg időszakban (pl. walkman), úgy tűnik, hogy az analógból a digitális korba való átállás nem történt meg az országban. A japán gazdaság folyamatorientált a hatékonyság és a fejlődés kárára. Emellett, persze, vannak kiemelt területek, amelyek ma is meghatározóak mint a robotika vagy éppen a gyorsvasút.

A változás lehetősége

A kormányok a buborékgazdaság kipukkadása óta folyamatosan próbálják újra növekvő pályára állítani az ország gazdaságát. Már 1992 és 95 között hat pontos gazdaságélénkítő költségvetési és monetáris csomagot vezettek be, amely 65,5 ezer milliárd dollárnyi japán jent nyomott a gazdaságba, de jelentős változást nem hozott. Továbbá, az évtized végi ázsiai pénzügyi válság sem segítette a helyreállást.

A 2010-es években a néhai miniszterelnök, Abe Sinzó nevével fémjelzett Abenomics három pillérben igyekezett elérni a kívánt inflációs rátát. Abe gazdaságpolitikája három pilléren állt: monetáris lazítás – negatív kamatlábak és likviditás növelés, fiskális ösztönzés – állami kiadások növelése, strukturális reformok – munkaerőpiaci és vállalatirányítása rugalmasság növelése. Azonban ez sem hozott érdemi változást a trendekben és a kitűzött inflációs célt nem sikerült elérni. De miért ilyen fontos az infláció? Egyszerűen azért, hogy a gazdaság szereplői nekiálljanak költeni, amely egy olyan folyamatot indít be, ami gazdaságélénkítő hatású: az infláció növekedésével a dolgozók magasabb bérigényekkel lépnek fel, majd a magasabb bérből következően több pénz jut a gazdaságba, amely növeli az inflációt. Egy minimális szintű inflációra minden gazdaságnak szüksége van annak érdekében, hogy a pénz megfelelő mértékben forogjon a gazdaság szereplői között. (Ebből fakad az EU-s 3%-os inflációs cél is.)

Az energia és árucikkek árnövekedése Japánt is elérte, ahol az 1990 óta átlagosan évente 0,35%-os inflációt 2% fölé vitte, amely jelenség láttán sokak reménykedtek abban, hogy változás jöhet Japánban egy enyhe ár-bér spirál formájában, vagyis a magasabb árak magasabb fizetést kívánnak meg, amely több költést jelent. Ezt alátámasztják azok a várakozások is, amelyek 5%-os reálbér növekedést jeleznek előre az év végéig, amely az infláció mértékét is meghaladja, illetve a legmagasabb 1991 óta. 2022 óta pedig már folyamatosan 2% feletti az infláció és a japán vállalatok legalább 2%-kal számolnak a következő 5 évre. Emellett a japán jen idei mélyzuhanása további pénzt hozott a gazdaságba a vállalatok és a turisták kiemelt figyelmének hála (18 millió turista az év első felében). A gazdasági növekedés az első negyedévben -0,6% volt, de a második negyedévben már 0,7%-os növekedést ért el.

Bár a Morgan Stanley szerint az ország gazdasága újjáéledt, illetve Warren Buffett nekiállt japán részvényeket vásárolni; addig az ország lakosságát nem tette boldoggá az infláció megjelenése. A sok éve megszokott állandó árakat és az életük menetét jelentősen felforgatta az infláció, amely árnövekedést és bizonytalanabb körülményeket hozott a japánok számára.